中国电子企业协会

能源分会官方网站

联系电话 010-83520967

热门搜索:

文章来源:中国产业信息网 发布时间:2020-04-03

煤层气,又称煤矿瓦斯、煤层甲烷,是以吸附或游离状态赋存于煤层及周围岩层的煤成气。专业上把天然气称为常规天然气,而把煤层气与页岩气称为非常规天然气,其本质都是“天然气”即天然形成之气。这三种气形成方式相差无几,都是古老的生物遗体在地质作用下形成的。

煤层气和页岩气、天然气成分均以甲烷为主,煤层气可以依靠天然气管网进行运输。

煤层气开采方式主要包括井下煤层气抽采和地面钻采煤层气两大类。井下抽采多伴随煤炭开采进行,地面钻采则不受煤炭开采的限制,一般可在开采煤层前进行煤层气的开采。煤层气综合抽采是未来煤矿和煤层气综合开发的趋势,即开采煤层前进行预抽,卸压邻近层瓦斯边采边抽以及采空区煤层气抽采。煤层气地面抽采浓度较高,基本在 95%以上,可以直接进入天然气管网,与天然气和页岩气共同运输。但是井下抽采煤层气浓度较低,基本以就地利用或者放空为主。

从开采成本来说,煤层气开采成本较高,在资源条件相对较好的山西省沁水盆地,地面开采煤层气综合生产成本 1.6 元/立方米左右,是中国石油常规气成本的2倍以上。页岩气与煤层气开采成本基本相当。

从销售价格来说,由于成份以甲烷为主,煤层气、页岩气、天然气基本保持同质同价。但在煤矿区利用的煤层气气价较低。

煤层气与常规天然气 、页岩气对比

数据来源:公开资料整理

一、煤层气产业优势

1、有效弥补天然气的供给

我国天然气的对外依存度呈扩大趋势,煤层气的主要成分与常规天然气相同,完全可以接替常规天然气,成为中国常规天然气现实、可靠的补充资源。开发和利用煤层气可以有效地弥补中国常规天然气在供给量和地域分布上的不足。

从国家能源供应安全和供应成本上考虑,解决中国中长期天然气供需缺口有两条途径:一方面是积极开拓安全稳定的多元化进口渠道;另一方面是立足国内,加大国内资源勘探开发力度,努力增加国内有效供给的比重。2018 年,我国天然气进口量达 1254 亿立方米,增幅高达 31.7%,首次超过日本成为全球第一大天然气进口国,对外依存度高达 45.3%。而我国煤层气资源丰富,虽然由于成本高,近期发展有所放缓,但仍有很大发展潜力。

2、保障煤矿安全生产

煤层气吸附于煤炭中,全国煤炭的煤层气平均含量约为 10m 3 /t。以山西晋东煤炭基地为例,晋城矿区 3 号煤层含气量平均 19.46~22.77m 3 /t,15 号煤层为 20.89~22.09m 3 /t。煤矿开采过程中,煤层中的甲烷会逸出,如果达到 5%的浓度就容易发生瓦斯爆炸。所以,在煤矿开采前、开采中抽采煤层气是保障煤矿安全的必要措施。

与发达国家以石油、天然气为主的能源结构相比,中国能源结构以煤炭为主。伴随煤炭开采,煤矿安全生产问题一直是国内外关注的焦点。多年的煤层气开发使煤矿安全状况显著改善,2018 年全国煤矿百万吨死亡率 0.093,同比下降 12.3%,首次降至 0.1 以下;瓦斯事故 16 起,相比 2005 年的414 起下降 96%。

3、减少温室气体排放

煤层气的温室效应是二氧化碳的 21 倍。据计算,每利用 1 亿立方米甲烷,相当于减排 150 万吨二氧化碳。将原本排放到大气中的甲烷抽采利用可以有效降低温室气体排放。

此外,煤层气的开发利用能改变煤矿区单一的能源结构,不仅能降低对煤炭的依赖程度,同时可满足人们生活水平提高所带来的能源清洁化要求。

二、现状及前景

我国煤矿区煤层气井下抽采是从 20 世纪 50 年代开始。经过 50 多年的发展,抽采目的已由最初的保障煤矿安全生产发展到了采煤采气一体化的综合开发。抽采技术已由早期的本煤层抽采和采空区抽采单一技术逐步发展到井上下立体抽采、井下各种抽采技术组合应用的综合抽采技术,其中,邻近层抽采、本煤层预抽和采空区抽采等传统的抽采技术得到了大范围推广应用,地面井抽采技术也取得了良好的效果。

(1)煤层气井下抽采进入平稳期

我国煤层气赋存条件区域性差异大,多数地区呈低压力、低渗透、低饱和特点,规模化、产业化开发难度大,井下抽采难度增大。近年来,随着国家加强对煤矿煤层气抽采管理、煤炭产量的提升、煤矿煤层气井下抽采量逐年上升。

2000 年煤层气井下抽采量为 8.6 亿 m 3 ,2018 年煤层气井下抽采量为 129 亿 m 3 ,约为 2000 年的15 倍。2006-2011 年,煤层气井下抽采量进入快速增长时期,年均复合增长率为 24.8%;2012-2015年期间,煤层气井下抽采量进入稳定增加阶段,年均复合增长率为 6.1%。2016 年以来,井下煤层气抽采量分别为 133、128、129 亿 m 3 ,井下煤层气抽采进入平稳期。

我国抽采矿井主要集中在山西、贵州、湖南、四川、重庆、河南、吉林、安徽、云南、陕西、内蒙、宁夏等地区。

(2)煤层气井下 抽采浓度 偏低 导致利用率较低

煤层气井下 抽采浓度 总体较低。根据煤科总院调研,井下抽采浓度 30%以上抽采量约占 43.58%,其中,国有矿中浓度 30%以上占比 44.95%,地方矿中浓度 30%以上占 37.55%。煤层气的利用途径有民用燃料、工业用燃料、发电、汽车燃料和化工原料等,目前,煤层气利用主要集中在民用和发电领域。总体上,煤层气利用量增加的速度与抽采量增加的速度基本持平,由于煤层气浓度偏低,导致我国煤层气井下平均利用率一直处于低位,维持在 40%左右,2018 年利用率为 35.3%。

不同浓度煤层气抽采分布特征

数据来源:公开资料整理

《煤炭安全规程》明确提出有突出危险煤层的新建矿井必须先抽后建的新规定。“先抽后建”目的是在突出煤矿建设前,布置地面钻井预抽煤层瓦斯,降低煤层瓦斯含量和压力,实现将高瓦斯突出煤层改造为非突出低瓦斯煤层,减弱或消除将来建矿和生产时瓦斯灾害威胁。

在地面开发方面,2005 年开始,煤层气探明地质储量稳步增长,2009 年开始随着勘探开发全面铺开,探明地质储量增长较快,截至 2017 年底累计探明地质储量 6974 亿立方米。沁水盆地、鄂尔多斯盆地东缘产业化基地初步形成,潘庄、樊庄、潘河、保德、韩城等重点开发项目建成投产,四川、新疆、贵州等省(区)煤层气勘探开发取得进展。2018 年,煤层气产量 55 亿m 3 ,同比增长 10%。

从抽采浓度看,相比井下抽采的煤层气,地面开发的煤层气浓度高,可以达到 95%以上,其利用率也高,可以达到 90%左右,类似于常规天然气,适于进入管道输送或生产 LNG 运输。根据我国煤储层的“储层压力、渗透率、含气量”特征,将我国的煤储层分为三类:第一类为高压高渗储层,代表性盆地为准格尔盆地;第二类为条件较好储层,代表性盆地为鄂尔多斯保德地区;第三类为低压低渗储层,代表性盆地为沁水盆地部分地区、鄂尔多斯盆地部分地区和东北盆地。目前,国内应用较多的煤层气地面开发技术有垂直井开发、丛式井开发、多分支水平井开发和 U 型井开发技术。

在煤层气产业发展初期,我国出台了许多鼓励煤层气开发利用的优惠政策。近年来,国内天然气消费量增速较快,对外依存度不断攀升,煤层气等非常规天然气的开发越来越受到重视,非常规天然气也迈入加快发展的重要机遇期。作为清洁能源,政府对煤层气开发利用的补贴力度也在不断增大。目前,煤层气开采利用中央财政补贴由之前的 0.2元/m 3 到 提高到 0.3 元/m 3,煤层气发电补贴为 0.25元/kWh (不可同时享受 0.3元/m3的补贴)。此外地方财政也会有相应补贴,煤层气资源大省山西、陕西等为地方财政补贴为0.1元/m 3,贵州也制定了详细的补贴政策。

2019 年6月,国家发布关于《可再生能源发展专项资金管理暂行办法》的补充通知(财建〔2019〕298 号),专项资金用于支持煤层气(煤矿瓦斯)、页岩气、致密气等非常规天然气开采利用,2018 年,补贴标准为 0.3 元/立方米。自 2019 年起,不再按定额标准进行补贴。按照“多增多补”的原则,对超过上年开采利用量的,按照超额程度给予梯级奖补;对未达到上年开采利用量的,按照未达标程度扣减奖补资金。对取暖季生产的非常规天然气增量部分,给予超额系数折算,体现“冬增冬补”。

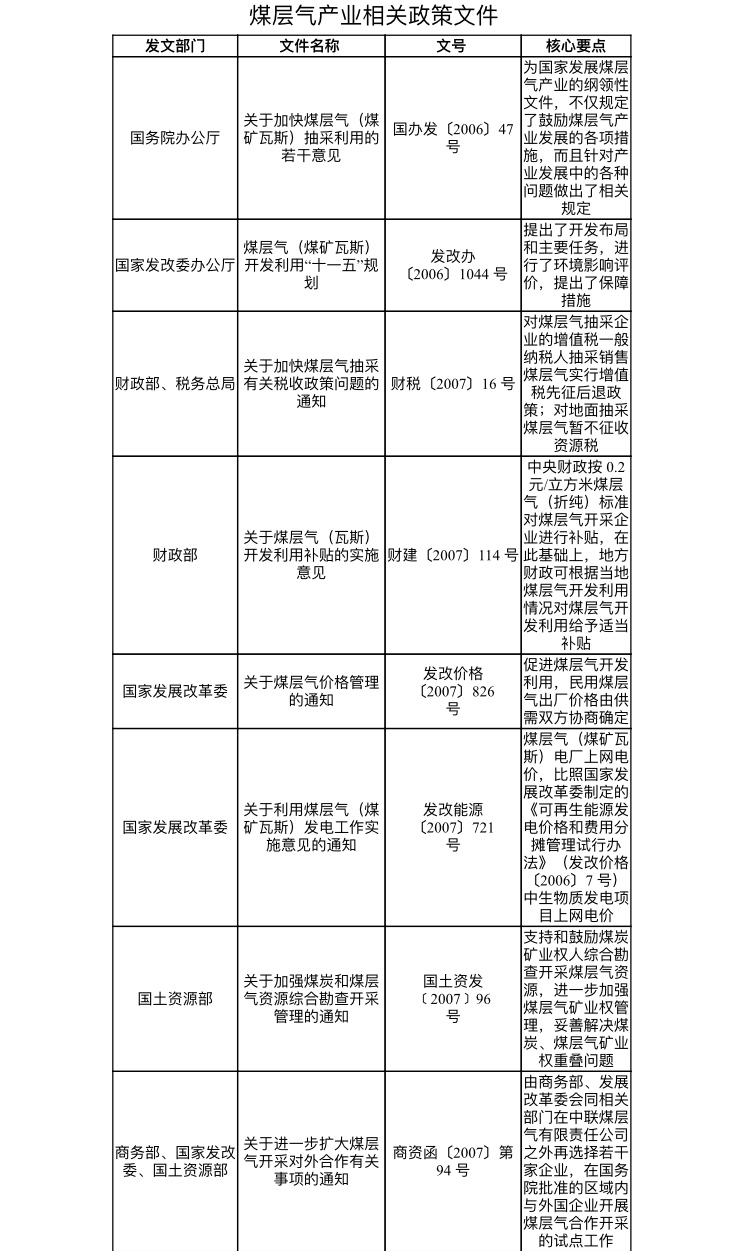

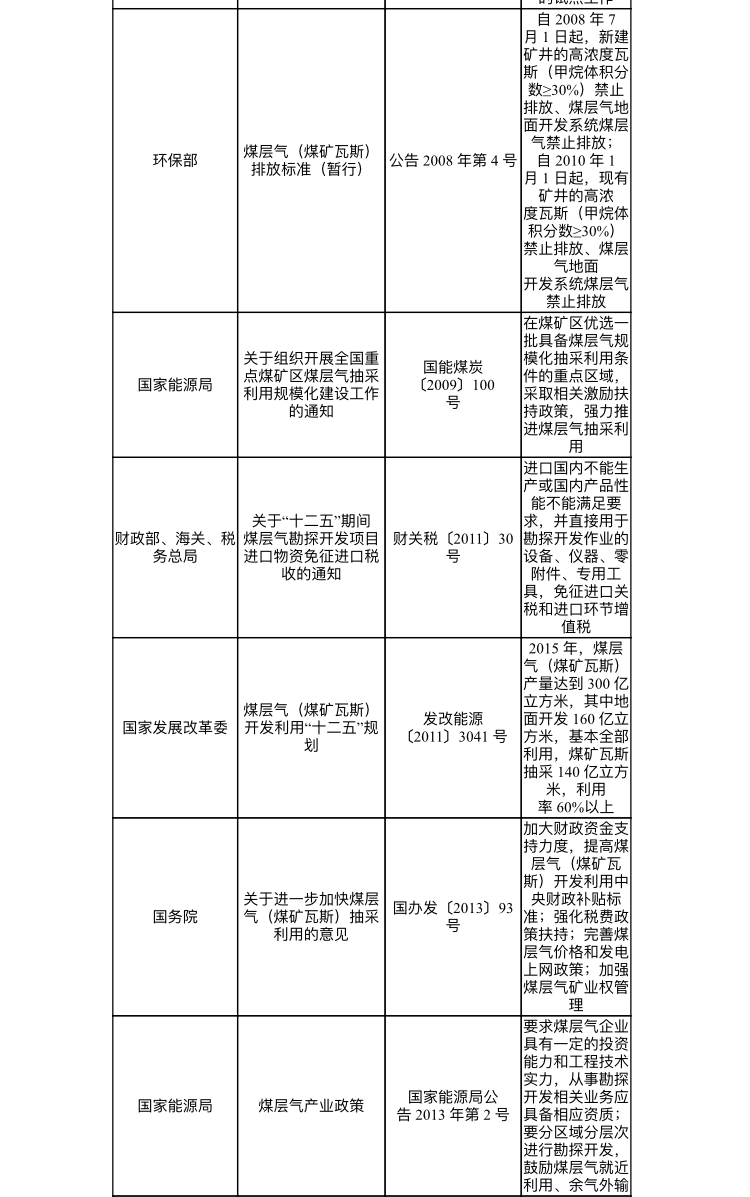

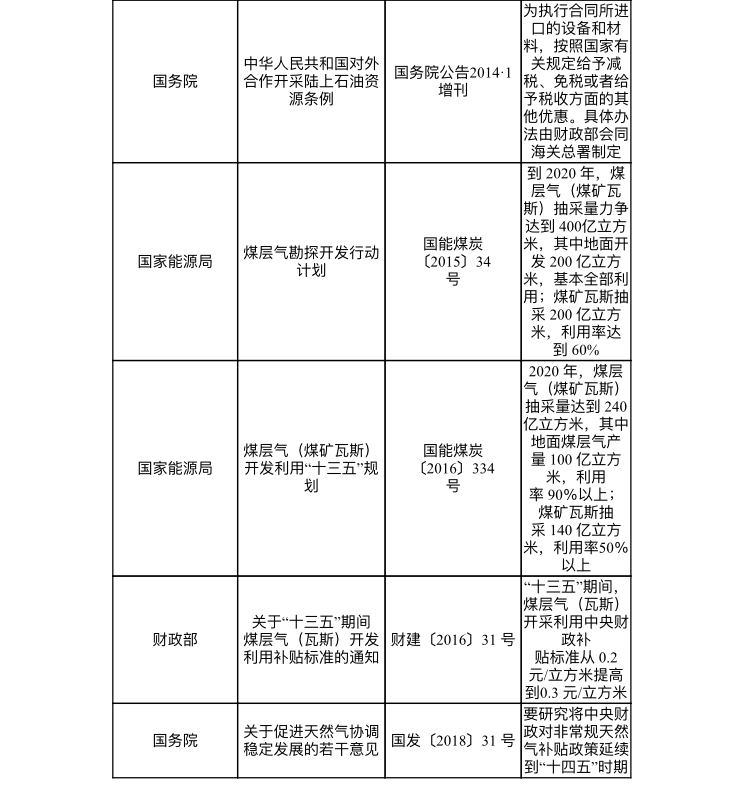

煤层气产业相关政策文件

数据来源:公开资料整理

从资源上看,我国煤层气资源量排世界第三位,国内山西、新疆、贵州等 3 省资源较为丰富。从地方政策来看,山西和贵州出台一系列政策支持煤层气产业发展,未来的煤层气增量集中在这两个省。

我国煤层气资源量是继俄罗斯和加拿大之后的世界第三位。2000m 以浅煤层气地质资源量约 36.81万亿立方米,其中1500米以内煤层气可采资源量为10.90万亿立方米,主要分布在华北和西北地区,其中,华北、西北、华南和东北赋存的煤层气地质资源量分别占全国的 56.3%、28.1%、14.3%、1.3%。从深度分布看,1000m 以浅、1000-1500m 和 1500-2000m 的煤层气地质资源量分别占全国的 38.8%、28.8%和 32.4%。我国煤层气资源主要集中在沁水、二连、海拉尔、豫西、徐淮、宁武、鄂尔多斯、川渝、天山、塔里木、三塘湖、准噶尔、吐哈、川南黔北、滇东黔西等盆地(群)区域。

国煤层气资源主要集中在山西、新疆、贵州、安徽、河南、四川、黑龙江、河北、内蒙古等省、市、自治区,其中山西、新疆、贵州 3 省(区)占比 63%。由于新疆距离内地较远,煤炭和煤层气的大规模开发不具备现实条件,山西、贵州是目前开发潜力较大的省区。

我国煤层气资源分布

数据来源:公开资料整理

我国主要省市煤层气资源分布

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国煤层气行业市场运行态势及未来发展前景报告》数据显示:煤层气管道建设加速,截止2015年底,建成了沁水-侯马、临县-临汾、韩城-渭南-西安、博爱-郑州等煤层气干线输气管道,全国煤层气输配管线达到4300余千米,输气能力180亿立方米/年。“十三五”规划提出“建设神木-安平煤层气输气管道,鼓励适时建设煤层气田与陕京线、榆济线、西气东输、鄂安沧管道等国家天然气输气干线的联络输气管道,联接相邻地区既有管道,形成互联互通的外输格局,保障煤层气安全、稳定、高效外输利用。”

2020 年2月12 日,省委书记楼阳生主持召开省委财经委员会第六次会议,会议审议了《山西省煤成气增储上产三年行动计划(2020-2022年)》,该会议指出,推进煤成气增储上产,是推进能源革命综合改革试点的重要内容,是构建清洁低碳高效现代能源供应体系的实际举措。要坚持以储定产、分步实施、改革引领、示范带动,确保实现既定目标。要完善激励约束机制,推进煤层气区块稳产增产,推动已出让区块尽快形成产能,加强与中央企业合作,不断提升煤成气全产业链水平。继续深化煤成气审批体制机制改革,探索建立资源价格形成和调节机制。

2020 年2月,贵州省人民政府办公厅发布《关于加快推进煤层气(煤矿瓦斯)产业发展的指导意见(2019—2025年)》,进一步明确“以煤层气产业化基地和煤矿瓦斯抽采规模化矿区建设为重点”的思路,加大煤层气资源勘探开发利用工作力度,推动全省煤层气实现由资源优势向产业优势转变,形成煤层气稳定供应、高效利用的新格局“。按照目标,到 2025 年,全省煤矿瓦斯年抽采量、年利用量和瓦斯发电装机容量,将分别达到 32 亿立方米、18 亿立方米和 66 万千瓦。

2017年,贵州就专门建立了煤层气(煤矿瓦斯)开发利用的奖励补贴制度。除了国家政策,企业还可根据标准,分别获得省、市、县级财政补贴。

2018 年出台的《贵州省十大千亿级工业产业振兴行动方案》更是将推动煤层气开发利用列为重点任务之一,要求加快实现规模化、商业化开采利用。

贵州省煤层气补贴政策

数据来源:公开资料整理

从政策来看,补贴直接补给煤层气开发企业,拥有煤层气资源并开发运营的企业会显著受益。目前,包括三大石油公司在内的近 20 家国内外企业在中国开展煤层气勘探开发工作,多所高校和专业研究机构从事煤层气勘探开发理论及技术研发攻关。从资源量和产量看,中石油、中石化、中联煤层气(隶属中海油)、蓝焰控股(隶属晋煤)等公司规模居前。

开发利用煤层气能够带来增加清洁能源供给、减少温室气体排放、保障煤矿安全等多重效益。在煤层气产业发展不及预期的背景下,国家出台新政提高中央财政补贴、“多增多补”将推动煤层气增量增产,同时山西、贵州等地方也出台政策支持产业发展。

(转载自:2019年中国煤层气产业优势、发展现状及前景分析[图] http://www.chyxx.com/industry/202003/845996.html)

ADD:北京市石景山区玉泉北里二区28号楼三单元102室 TEL:010-83520967 FAX:010-88892009 E-mail:1565227076@qq.com

技术支持:北京三尺青锋科技有限公司 备案号:京ICP备19057467号-1